Tình trạng các khu công nghiệp tại Việt Nam

Tác giả/齊藤公 (Hiroshi Saito)

Bài 8: Biện pháp ưu đãi đối với doanh nghiệp chế xuất (EPE)

Doanh nghiệp chế xuất (EPE) là các doanh nghiệp được thành lập và hoạt động trong khu vực gia công xuất khẩu, hoặc các doanh nghiệp hoạt động chế xuất trong khu chế xuất, khu công nghiệp và khu kinh tế. Gần đây, đã có một hạng mục mới được thiết lập là các “Doanh nghiệp Sản xuất Xuất khẩu” (Export Manufacturing Enterprises – EME) cả hai loại doanh nghiệp đều được hưởng các biện pháp ưu đãi về mặt thuế. Trong lần này, tôi muốn hướng dẫn về các biện pháp ưu đãi về mặt thuế mà các công ty được công nhận là EPE hoặc EME có thể hưởng.

1. Thuế doanh nghiệp

Hiện tại, các biện pháp ưu đãi về thuế doanh nghiệp dành cho điều kiện EPE đã bị hủy bỏ. Trước đây, Việt Nam đã cung cấp các biện pháp ưu đãi đối với thuế doanh nghiệp (10%, trong 15 năm), miễn thuế nhập khẩu và VAT (thuế giá trị gia tăng) cho các EPE. Tuy nhiên, từ ngày 1/1/2012, sau khi gia nhập WTO (năm 2007), nhằm mục đích làm giảm khoảng cách giữa vốn trong nước và ngoài nước. Các biện pháp ưu đãi đối với thuế doanh nghiệp của các EPE đã bị hủy bỏ. Từ ngày 1/1/2016, thuế doanh nghiệp đã được thiết lập là 20% (trừ một số trường hợp như đầu tư vào các lĩnh vực công nghệ cao và các vùng khu vực hẻo lánh)

2. Thuế xuất nhập khẩu và Thuế giá trị gia tăng (VAT)

EPE là doanh nghiệp nước ngoài theo luật thuế, nói cách khác EPE phải tuân theo các quy định và điều khoản áp dụng cho doanh nghiệp nước ngoài khi hoạt động tại Việt Nam. Do đó việc chuyển hàng hóa giữa các cơ sở của EPE và trong lãnh thổ Việt Nam phải tuân thủ các thủ tục hải quan. Hơn nữa, điều kiện để được xác nhận nằm trong các trường hợp được miễn thuế. Để được miễn thuế, hàng hóa xuất nhập khẩu của EPE phải đáp ứng một số điều kiện cụ thể được quy định bởi cơ quan thuế và hải quan.

1) Đối tượng được miễn thuế xuất khẩu

a. Hàng hóa được xuất khẩu từ EPE (Export Processing Zones), khu chế xuất và kho bảo thuế (Bonded Warehouses).

b. Hàng hóa được bán cho các EPE khác, khu chế xuất (Export Processing Zones) và kho bảo thuế (Bonded Warehouses) trong lãnh thổ Việt Nam.

2) Miễn thuế nhập khẩu và VAT

c. Hàng hóa nhập khẩu để sử dụng trong EPE hoặc sản xuất sản phẩm xuất khẩu.

d. Nguyên liệu, vật tư, bán thành phẩm mua từ doanh nghiệp trong nước để gia công.

e. Hàng hóa nhập khẩu vào EPE, khu chế xuất, kho bảo thuế.

f. Hàng hóa mua từ các EPE, khu chế xuất, kho bảo thuế khác trong nước.

g. VAT miễn cho các dịch vụ, xây dựng, lắp đặt mà EPE nhận từ doanh nghiệp trong nước.

3. Các lợi ích khác:

1) Thủ tục hải quan thuận lợi

Đối với hàng hóa nhập khẩu vào EPE hoặc xuất khẩu từ EPE, trừ trường hợp có dấu hiệu vi phạm, sẽ được miễn kiểm tra thực tế và được thông quan ngay sau khi hoàn thành thủ tục hải quan thông thường.

Đối với các giao dịch sau, EPE không cần thực hiện thủ tục hải quan:

a. Mua bán giữa các EPE trong cùng khu chế xuất.

b. Mua bán giữa các EPE ở các khu chế xuất khác nhau, nếu các bên giao dịch là công ty cùng tập đoàn, có thể lựa chọn thực hiện hoặc không thực hiện thủ tục hải quan.

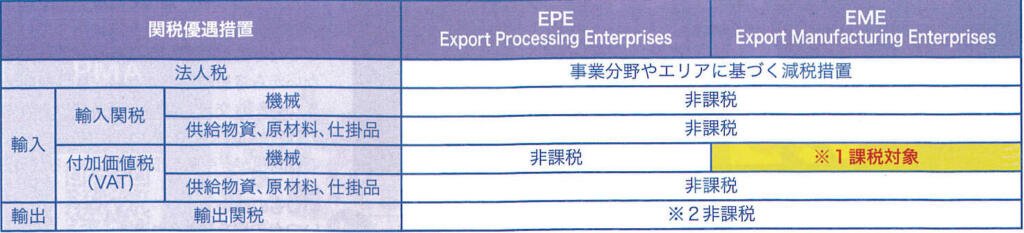

Về sự khác biệt của EPE và EME

※1: Tùy theo điều kiện, có thể được hoàn trả/khấu trừ VAT.

※2: Đối với các sản phẩm xuất khẩu của EME, một số hàng hóa như khoáng sản sẽ phải chịu thuế xuất khẩu.

2) Bỏ giới hạn “Quy tắc 275 ngày”

Đối với EPE, không có hạn chế về thời hạn sử dụng nguyên liệu nhập khẩu dùng để sản xuất hàng xuất khẩu, cũng như thời hạn xuất khẩu sản phẩm ra nước ngoài.

Đối với các doanh nghiệp khác ngoài EPE, khi nhập khẩu nguyên liệu để sản xuất hàng xuất khẩu, nếu sản phẩm hoàn thành không được xuất khẩu ra nước ngoài trong vòng 275 ngày kể từ ngày đăng ký, họ sẽ phải nộp thuế nhập khẩu (Quy tắc 275 ngày).

3) Đơn giản hoá việc khai báo VAT

Các doanh nghiệp EPE không cần thực hiện kê khai VAT hàng tháng. Gần đây, một danh mục mới là EME (Exporting Manufacturing Enterprises) đã được thành lập, và được cho là dễ tiếp cận hơn so với EPE. Vui lòng tham khảo bảng so sánh ở trên.

Mặc dù các doanh nghiệp EPE hoặc EME có thể hưởng các lợi ích nêu trên, nhưng không được khuyến khích đối với các doanh nghiệp đang cân nhắc tương lai bán hàng nội địa tại Việt Nam. Mặc dù việc chuyển đổi trạng thái từ EPE/EME sang phi EPE/EME là hợp pháp, nhưng thực tế hầu như không có trường hợp nào hiện thủ tục như vậy. Lý do là khi thay đổi trạng thái, có khả năng cao sẽ bị yêu cầu ngừng sản xuất trong thời gian dài do cơ quan hải quan tiến hành kiểm tra.

Cả EPE và EME đều có thủ tục đăng ký phức tạp, vì vậy được khuyến nghị ủy thác thủ tục đăng ký cho các đại lý chuyên nghiệp.

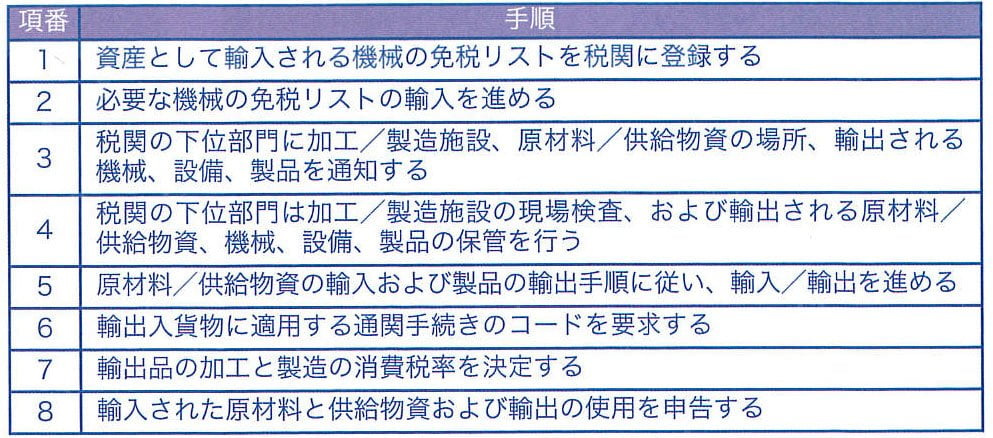

Các bước để áp dụng trạng thái EME (Exporting Manufacturing Enterprises)

齊藤公(Hiroshi Saito)

Business Advisor

G.A. Consultants Vietnam Co., Ltd

Sau khi tốt nghiệp đại học, ông Saito đã gia nhập PHP Institute và sau đó làm giám đốc chi nhánh tại New York của công ty. Sau đó, ông Saito chuyển sang công ty liên kết của Đài phát thanh Trung Bộ Nhật Bản (CBC), đảm nhiệm dự án “Tái phát triển cảng Nagoya”. Sau đó, ông Saito đã sang châu Á, thực hiện việc thành lập đài FM96.3 tại Singapore và sáng lập các tạp chí như “Hello Vietnam” và “Invest Asia” tại Việt Nam. Ông Saito đã tham gia phát triển khu nhà máy cho thuê lớn nhất Việt Nam tại BW Industrial Development JSC và đảm nhận việc thu hút các doanh nghiệp sản xuất Nhật Bản. Hiện tại, anh đang làm việc tại công ty tư vấn nhân sự G.A. Consultants, là một trong những công ty tư vấn nhân sự Nhật Bản lâu đời nhất tại Việt Nam, làm việc như một tư vấn gia nhập của các doanh nghiệp Nhật Bản.