越南工业区现状

作者 (Hiroshi Saito)

第8期:针对出口加工企业(EPE)的优惠措施

出口加工企业(EPE)是指在出口加工区设立并运营的企业,或是在加工区、工业区及经济区内从事加工生产的企业。近期,又新增了一类名为“出口制造企业”(Export Manufacturing Enterprises – EME)的企业类别。这两类企业均可享受税收优惠政策。本次文章将介绍获得EPE或EME认证的企业可享受的税收优惠措施。

1. 企业税

目前,适用于出口加工企业(EPE)的企业所得税优惠政策已被取消。此前,越南曾为EPE提供企业所得税优惠(10%,为期15年)、进口税和增值税(VAT)免税待遇。然而,自2012年1月1日起,在加入WTO(2007年)后,为了缩小国内外资本之间的差距,这些企业所得税优惠政策已被取消。自2016年1月1日起,企业所得税统一设定为20%(除部分特殊情况,如投资于高科技领域或偏远地区)。

2. 关于进出口税和增值税(VAT)

EPE 是根据税法认定的外资企业,换句话说,EPE 在越南经营时必须遵守适用于外资企业的规定和条款。因此,EPE 各设施之间以及与越南境内的货物转移必须遵循海关手续。此外,要获得免税资格,EPE 的进出口货物必须符合税务和海关机构规定的特定条件。

1) 免征出口税的对象

a从EPE(出口加工区)、出口加工区和保税仓库出口的货物。

b. 销售给其他EPE、出口加工区(Export Processing Zones)和保税仓库(Bonded Warehouses)的货物,在越南境内。

2) 免征进口税和增值税(VAT)

c. 用于EPE内部使用或生产出口产品的进口货物。

d. 从国内企业购买用于加工的原材料、物资和半成品。

e. 进口到EPE、出口加工区(EPZ)、保税仓库的货物。

f. 从其他EPE、出口加工区(EPZ)、保税仓库购买的货物。

g. EPE从国内企业获得的服务、建筑、安装免征增值税(VAT)。

3. 其他优惠:

1) 便利的海关手续

对于进口到EPE或从EPE出口的货物,除非有违规迹象,否则将免于实际检查,并在完成常规海关手续后立即通关。

对于以下交易,EPE无需办理海关手续:

a. 同一出口加工区内的 EPE 之间的买卖。

b. 不同出口加工区的 EPE 之间的买卖,如果交易双方属于同一集团公司,则可选择是否办理海关手续。

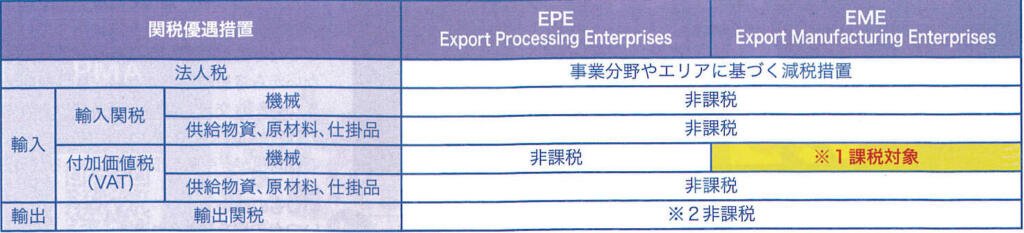

EPE 与 EME 的区别

※1: Tùy theo điều kiện, có thể được hoàn trả/khấu trừ VAT.

※2: 对于 EME 的出口产品,某些商品(如矿产)需缴纳出口税。

2) 取消“275天规则”限制

对于EPE,进口原材料用于生产出口产品的使用期限没有限制,成品出口到国外的期限也没有限制。

对于除EPE以外的企业,如果进口原材料用于生产出口产品,但自申报之日起275天内未将成品出口到国外,则需缴纳进口税(275天规则)。

3) 简化增值税(VAT)申报

EPE 企业无需每月申报增值税(VAT)。最近,新设立了一个新的类别——出口制造企业(EME),据称比出口加工企业(EPE)更易接近。请参考上方的比较表。

尽管 EPE 或 EME 企业可以享受上述利益,但对于考虑未来在越南进行国内销售的企业来说,并不被鼓励。尽管从 EPE/EME 转换为非 EPE/EME 的状态是合法的,但实际上几乎没有企业完成此类手续。原因是,在状态变更时,很可能会被要求暂停生产较长时间,以便海关机关进行检查。

EPE 和 EME 的注册手续都较为复杂,因此建议委托专业代理办理注册手续。

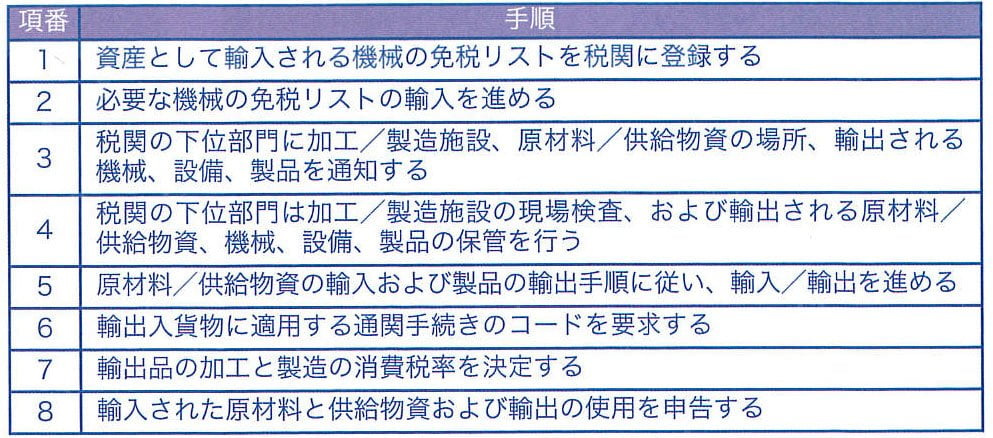

申请 EME(出口制造企业)状态的步骤

齊藤公(Hiroshi Saito)

Business Advisor

G.A. Consultants Vietnam Co., Ltd

大学毕业后,齐藤先生加入了PHP研究所,随后担任该公司纽约分公司负责人。之后,他转入日本中部广播公司(CBC)的关联企业,负责“名古屋港再开发”项目。后来,齐藤先生前往亚洲,参与创办了新加坡FM96.3电台,并在越南创立了《Hello Vietnam》和《Invest Asia》等杂志。

此外,他还参与了越南最大的租赁工厂区——BW Industrial Development JSC的开发,并负责吸引日本制造企业进驻。目前,他在日本历史最悠久的人力资源咨询公司之一——G.A. Consultants工作,作为顾问协助日本企业进入越南市场。