越南工业区现状

作者/齊藤公 (Hiroshi Saito)

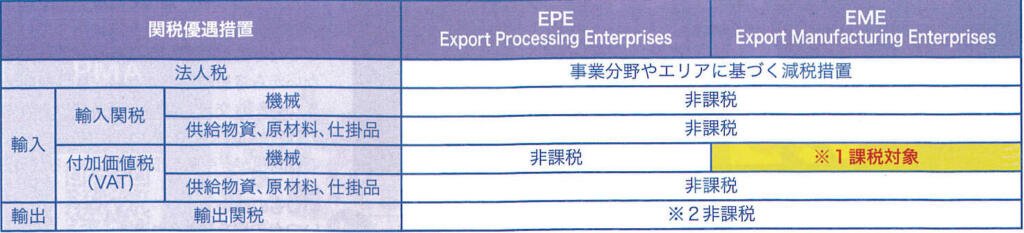

第8期:针对出口加工企业(EPE)的优惠措施

出口加工企业(EPE)是指在出口加工区内成立并运营的企业,或者是在出口加工区、工业区和经济区内从事加工生产的企业。最近,又设立了一类新的企业类型——“出口制造企业”(Export Manufacturing Enterprises – EME)。这两类企业均可享受税收优惠政策。此次,我将介绍被认定为 EPE 或 EME 的公司可享受的税收优惠措施。

1. 企业税

目前,针对出口加工企业(EPE)的企业税优惠政策已被取消。此前,越南曾为 EPE 提供企业税优惠(税率 10%,适用 15 年),并免除进口税和增值税(VAT)。然而,自 2012 年 1 月 1 日起,为了缩小国内资本与外资之间的差距(自 2007 年加入 WTO 以来),EPE 的企业税优惠政策已被取消。自 2016 年 1 月 1 日起,企业税税率已统一设定为 20%(除部分特殊情况,如投资于高科技领域或偏远地区外)。

2. 进出口税和增值税(VAT)

根据税法,出口加工企业(EPE)被视为外国企业,换句话说,EPE 在越南经营时必须遵守适用于外国企业的规定和条款。因此,EPE 之间以及与越南境内其他实体之间的货物流转必须遵守海关手续。此外,EPE 需满足特定条件才能获得免税资格。要享受免税待遇,EPE 进出口的货物必须符合税务和海关机构规定的具体条件。

1) 免征出口税的对象

a. 从出口加工企业(EPE)、出口加工区(Export Processing Zones)和保税仓库(Bonded Warehouses)出口的货物。

b. 销售给其他 EPE、出口加工区或保税仓库的货物。

2) 免征进口税和增值税(VAT)

c. 进口用于 EPE 运营或生产出口产品的货物。

d. 从国内企业购买用于加工的原材料、物资和半成品。

e. 进口至 EPE、出口加工区和保税仓库的货物。

f. 从其他 EPE、出口加工区或保税仓库购买的货物。

g. EPE 从国内企业接受的服务、建筑和安装工程可免征增值税(VAT)。

3. 其他优惠:

1) 便利的海关手续

对于进口到 EPE 或从 EPE 出口的货物,除非有违规迹象,否则可免于实际检查,并在完成常规海关手续后立即清关。

在以下交易情况下,EPE 无需办理海关手续:

a. 同一出口加工区内的 EPE 之间的买卖交易。

b. 不同出口加工区的 EPE 之间的买卖交易,如果交易双方属于同一集团公司,可以选择是否办理海关手续。

关于 EPE 和 EME 的区别

※1:根据具体条件,可享受增值税(VAT)退税或抵扣。

※2:对于 EME 的出口产品,某些商品(如矿产)仍需缴纳出口税。

取消“275天规则”限制

对于 EPE,进口用于生产出口产品的原材料没有使用期限限制,出口产品也没有规定必须在特定时间内出口到海外。

对于非 EPE 企业,如果进口原材料用于生产出口商品,但在自报关注册之日起 275 天内未将成品出口海外,则必须缴纳进口税(即“275 天规则”)。

简化增值税(VAT)申报

EPE 企业无需每月申报增值税(VAT)。最近,新设立了一类 EME(Exporting Manufacturing Enterprises – 出口制造企业),相比 EPE,被认为更容易适用。请参考上方的对比表格。

尽管 EPE 和 EME 企业可享受上述优惠,但对于未来考虑在越南销售国内市场的企业而言,并不被推荐。虽然从 EPE/EME 转为非 EPE/EME 在法律上是可行的,但实际上几乎没有企业完成此类变更手续。其原因是,一旦变更状态,海关可能会进行严格检查,导致企业需要长时间停产。

由于 EPE 和 EME 的注册流程较为复杂,因此建议委托专业代理机构办理注册手续。

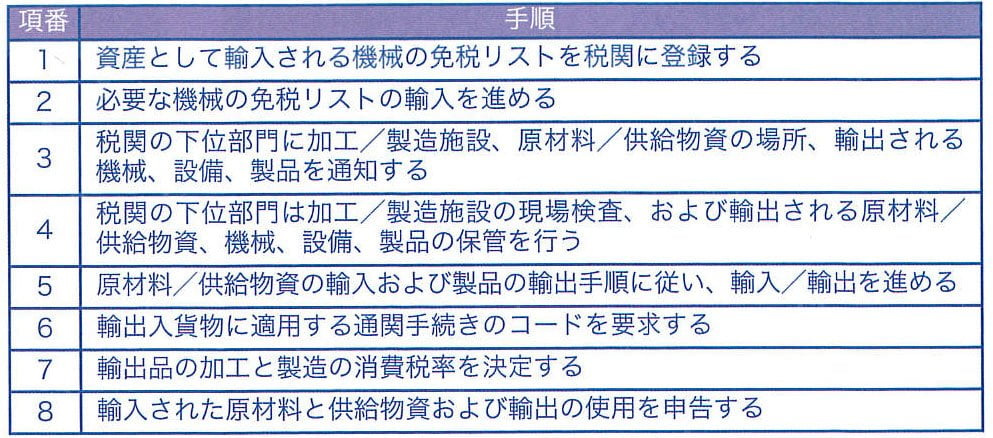

申请 EME(出口制造企业)状态的步骤

齊藤公(Hiroshi Saito)

商务顾问

G.A. Consultants Vietnam Co., Ltd

大学毕业后,齐藤先生加入了PHP研究所,随后担任该公司纽约分公司负责人。之后,他转入日本中部广播公司(CBC)的关联企业,负责“名古屋港再开发”项目。后来,齐藤先生前往亚洲,参与创办了新加坡FM96.3电台,并在越南创立了《Hello Vietnam》和《Invest Asia》等杂志。

此外,他还参与了越南最大的租赁工厂区——BW Industrial Development JSC的开发,并负责吸引日本制造企业进驻。目前,他在日本历史最悠久的人力资源咨询公司之一——G.A. Consultants工作,作为顾问协助日本企业进入越南市场。